- 金蛇银马 (http://zgjb.com/11/index.asp)

-- 财经新闻 (http://zgjb.com/11/list.asp?boardid=140)

---- 业内分析人民币五连跌背后:可能是管理层出手干预 (http://zgjb.com/11/dispbbs.asp?boardid=140&id=146549)

-- 发布时间:2014/2/25 11:07:00

-- 业内分析人民币五连跌背后:可能是管理层出手干预

【推荐阅读】人民币近期贬值或标志着重大政策转向

人民币五连跌背后升值周期结束了吗?

张华君

“近日人民币汇率‘双杀’可能并不只是时间上的巧合,还是管理层有意为之,主要目的是‘敲打’套利资金,尤其是没有锁定远期汇率的热钱。人民币汇率的波动在一定程度上的增大,将有利于遏制套利资金,令其观望甚至离场。”分析人士称

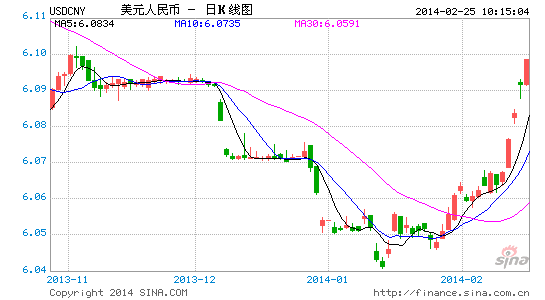

昨日,美元对人民币汇率中间价报6.1189,较前一交易日再跌13个基点。至此,人民币汇率已连跌五日,而市场对人民币是否进入贬值“窗口”的争论也明显升温,有市场人士甚至放言“人民币将出现持续大跌,一线城市房价要跌去80%……”。

今年1月,人民币汇率中间价和即期价曾在上月中旬双双创下汇改以来历史新高,但自1月末开始,人民币“升升不息”突然中止,近来更是“五连跌”。

尽管这与美联储缩减QE、中国经济增速放缓、新兴市场汇率整体走软等因素脱不了干系,不过,也有市场人士认为,人民币汇率此轮调整或与政府的干预不无关系。多数受访专业人士表示,人民币短期的波动不会改变原有运行趋势,升值周期远未结束。

管理层出手干预?

受在岸人民币续跌及近日公布的汇丰2月中国制造业经理人指数跌至7个月新低影响,近期海外投资者持续减持离岸人民币,使得离岸人民币跌幅更急,其与在岸人民币的汇率差收窄。

“近日人民币汇率‘双杀’可能并不只是时间上的巧合,还是管理层有意为之,主要目的是‘敲打’跨境套利资金,尤其是没有锁定远期汇率的这部分热钱。人民币汇率的波动在一定程度上的增大,将有利于遏制套利资金,令其观望甚至离场,从而达到‘挤水分’的目的。”招商银行(10.08, 0.00, 0.00%)金融市场部高级分析师刘东亮[微博]在接受《第一财经日报》记者采访时表示。

“根据我们的调研,跨境套利资金近期有加速膨胀的势头。”刘东亮称,从去年四季度开始,较为稳定的人民币升值预期和境内外利差,驱动部分企业重拾跨境套利。

而上述跨境套利的一般模式为,以大宗商品为载体,通过进出口业务甚至是境外的转口贸易取得信用证或仓单,在境外以相对低的成本融入外币或人民币资金,转回境内投资于理财产品甚至信托,滚动操作,杠杆不断放大,以获取利差。如果是外币融资,很多企业押注人民币单向升值,在结汇成人民币后,并不锁定远期汇率,而是保留敞口,在博取利差的同时还可以享有汇差。

“本轮人民币贬值可能还含有告诫的意图,是去年资金面紧张的翻版,即流动性紧张敲打了银行,警告银行不可以无限度地扩张资金杠杆,而本轮人民币贬值则敲打了外贸企业,不可以无视人民币双向波动下的汇率风险。”刘东亮表示。

瑞银中国区首席经济学家汪涛则表示,此轮人民币贬值可能是央行[微博]出手干预,凸显了管理层的政策意图,人民币汇率政策或将面临拐点。

而近日有媒体报道分析称,此次央行出手可能是借此消除市场对人民币单边升值的过度期待,为未来外汇改革铺路,这预示着央行下一步扩大人民币汇率波动幅度的可能性升温。

不过,刘东亮告诉记者,“政策市”很容易产生人民币单边升值/贬值的预期,在这种情况下,价格走极端,机构交易员们主要参考的是中间价,因此此时“将人民币汇率波幅放宽到多少”是没有意义的。

自去年末至今年1月中旬,在美联储正式开始缩减QE、国际资本流出导致新兴市场货币普遍大幅贬值的背景下,人民币却仍然呈现一枝独秀的升值走势。有交易人士认为,本轮人民币汇率调整是对这波升值行情的修正。

人民币升值周期尚未结束

尽管近日人民币跌势汹汹,不过对于其未来的走势,多数市场人士预期乐观,并不认为升值周期已经结束。

苏格兰皇家银行(RBS)昨日发布报告称,人民币此轮的贬值是不可持续的,并预计基础外汇市场压力将导致人民币进一步升值的趋势。“我们需要注意,当前外汇市场有一个很大的结构性盈余,人民币仍然基本上是完全在决策者手中。政策制定者可能有其他原因推动人民币走弱,但这种情况是不可持续的”。

高盛近日也表示坚持长期看多人民币,短期则对做多USD/CNH持“犹豫态度”。高盛称,所有基本面都支持人民币走强:庞大的外汇储备、巨额贸易盈余、相当数量的FDI(外国直接投资)以及正在开放的资本账户。

刘东亮认为,所有驱动人民币升值的因素并未出现变化,这一轮贬值最长可能持续到3月中旬,因之后将面临“两会”和美国财政部公布半年度汇率报告的时间点,人民币再度转强的可能性较大。

“不过央行可能已经注意到高利率环境下单向升值的危害,今后人民币双向波动的特征有可能加强,以打破市场押注行为,使套利资金面临的不确定性加大,收益空间收窄,遏制套利资金的流入。”刘东亮告诉本报记者。

自2005年新一轮汇改以来,人民币兑美元升值幅度已超过30%,其中除2009年受金融危机影响小幅贬值外,其余年份均呈现升值之势。而中国金融市场、资本项目开放和人民币国际化都是在人民币单边升值的前提下进行的。

也有市场人士称,假如未来人民币汇率出现大幅贬值,那么在一定程度上将导致房价等资产价格下跌,引发金融系统债务安全,而这或有违央行政策调控的初衷。

汪涛也表示,人民币继续大幅贬值的可能性较小。因国际社会对人民币升值的诉求呼声越来越高,且人民币大幅贬值也不符合人民币国际化的战略需要。(来源:第一财经日报)