张大伟 制图

从2005年7月份

人民币汇率实行浮动管理制度以来,人民币市场与国际金融市场之间的联动性问题成了市场机构讨论关注的焦点。

“2007年中国市场利率水平将保持在低位运行,中央

银行缺乏加息空间”的结论要依托于两个前提:1、利用中美利差来化解人民币升值压力是可行的,更为重要的是这种思路是被中央银行所认可的;2、

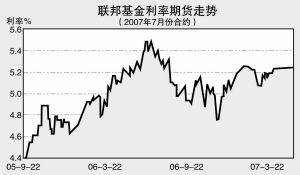

美联储会如市场预期般在2007年步入新的降息周期。

客观而言,从当初形势来看,当初的判断是具有相当参考价值的。但是2007年即将过半,市场预期的基础却在发生着某种“颠覆性”的变化,动摇着市场先前的“乐观”预期。

“保持中美利差”的必要性受到质疑 在金融工具(广义上说是资产种类)更趋多样化的今天,所谓投机人民币升值的“热钱寄居体”早已不再仅限于人民币的固定收益资产。

股票市场、

房地产市场的强势上涨局面打开了“热钱”的想象空间,相比于汇率方面的投机,资产价格的膨胀似乎更多地成为市场成员的追逐焦点。近两年的市场实践证明了保持中美利差的必要性,正在越来越多地受到市场乃至管理当局的质疑。

进行上述推理中,可能读者会存在一个疑问:“既然保持中美利差的必要性受到质疑,那么为什么中央银行要长时期的将

公开市场操作利率保持在一个相对稳定的水平上,而并不放任其自由波动呢?”

我们认为,中央银行对于公开市场

票据发行利率的控制以及维持也许存在保持利差方面的考虑,但这可能已经不是关键性的原因。相对于票据发行高成本的回笼流动性,以低成本的上调法定存款准备金率方式来达到同样的效果可能更受中央银行青睐。但是这种回笼方式也仅仅是权宜之计,并不能有效的化解基础货币增长之困,而预期中的国家

外汇投资公司的运作将可能切断外汇储备与基础货币增长的联系,成为货币流动性调节的重要利器。

加好友

加好友  发短信

发短信

总版主

总版主

Post By:2007/6/8 10:03:00 [只看该作者]

Post By:2007/6/8 10:03:00 [只看该作者]